Imagina a alguien que nunca ganó más que el sueldo mínimo. Sin bonos, sin ascensos, sin herencias. Solo el sueldo de cada mes y la disciplina de apartar el 10% del líquido para invertirlo. Durante 36 años tuvo 24 meses sin trabajo — lagunas reales, como las que le pasan a cualquier trabajador chileno. El resto del tiempo, ese 10% fue al NASDAQ-100. Lo que ocurrió después es lo que este ejercicio trata de mostrar.

Respuesta rápida

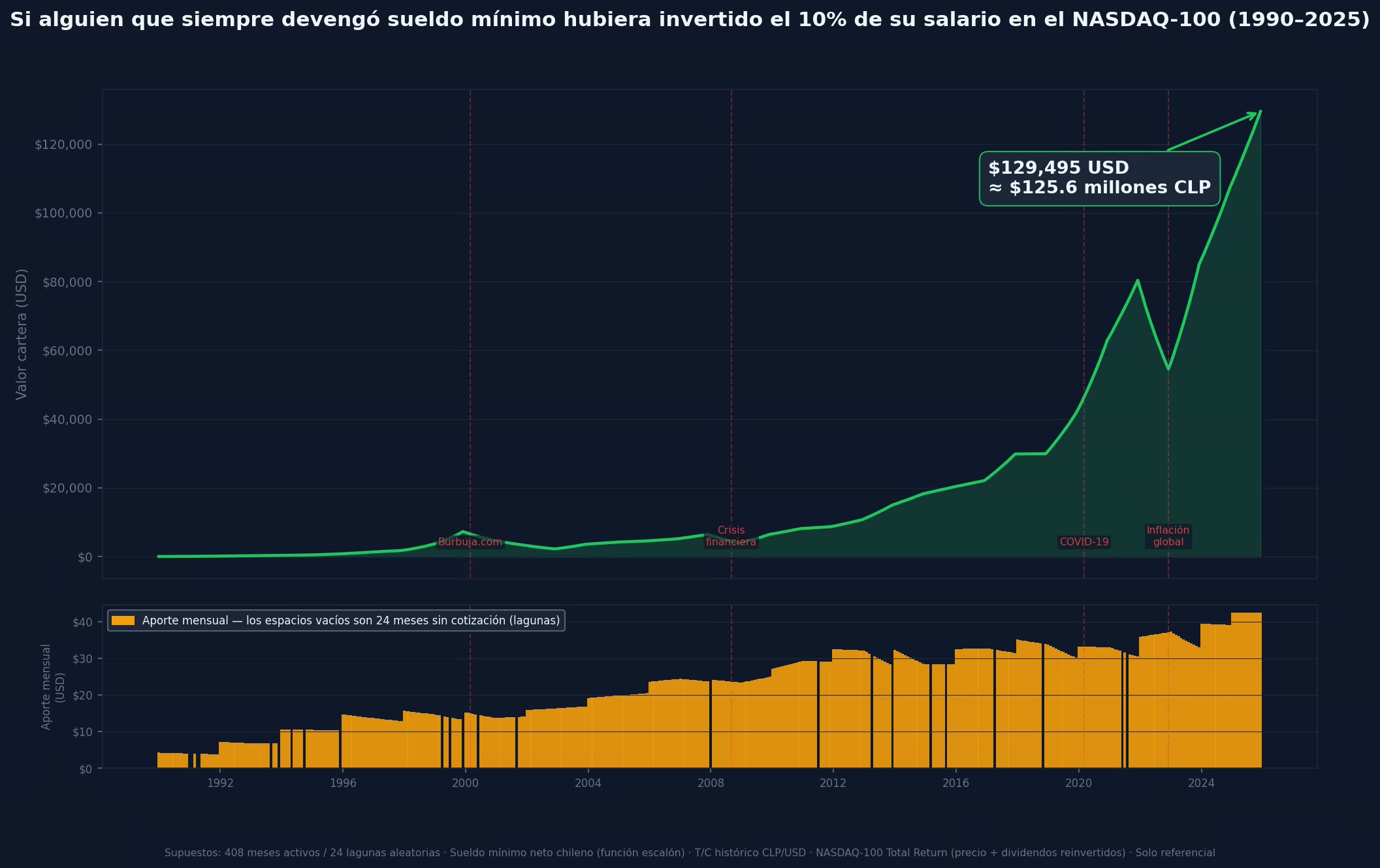

En resumen: Invertir el 10% del sueldo mínimo en el NASDAQ-100 durante 36 años (1990–2025) habría producido ~$125,6 millones CLP (~USD 129.495), partiendo de aportes totales de ~$6,2 millones. El capital final equivale a 13,7 veces lo aportado.

Resultado del ejercicio: si alguien hubiera invertido el 10% de su sueldo líquido entre enero de 1990 y diciembre de 2025, la cartera cerraría cerca de USD 129.495, equivalentes a $125,6 millones CLP al tipo de cambio de cierre usado en la simulación.

Aporte total estimado: alrededor de $6.183.108 CLP de bolsillo, equivalentes a unos USD 9.453 al tipo de cambio histórico de cada aporte.

Qué significa en simple: el capital final sería aproximadamente 13,7 veces lo efectivamente aportado.

Fecha de corte del ejercicio: 2025-12-31.

Importante: esto es una simulación educativa y contrafactual, no una promesa de rentabilidad futura ni una recomendación personalizada de inversión.

Fuentes base: Banco Central de Chile (tipo de cambio), Nasdaq (serie NDX y scorecard de cierre 2025), INE (escenarios de expectativa de vida) y la nota metodológica completa, donde están los supuestos, fórmulas y límites del ejercicio.

Los supuestos detrás del cálculo

Para que los números tengan sentido, es importante entender exactamente qué se modeló y qué se asumió:

- Período: enero de 1990 a diciembre de 2025, es decir, 432 meses o 36 años.

- Sueldo: sueldo mínimo bruto histórico de Chile en cada período. Se aplica un descuento estándar de 17,6% para estimar sueldo líquido.

- Lagunas: 24 meses sin aporte, equivalentes a 2 años de desempleo distribuidos aleatoriamente.

- Inversión: NASDAQ-100 Total Return, incluyendo reinversión de dividendos.

- Tipo de cambio: cada aporte se convierte a USD con el tipo de cambio histórico del mes.

- Costos e impuestos: no se modelan, porque el objetivo es ilustrar el mecanismo del interés compuesto y no replicar una cuenta real con todas sus fricciones.

- Benchmark elegido: el ejemplo usa el NASDAQ-100, que es un índice especialmente ganador y más concentrado que otros referentes amplios del mercado estadounidense. Eso hace que este escenario sea más optimista que si se usara, por ejemplo, un índice más diversificado.

En 1990 no era práctico para un chileno de sueldo mínimo invertir en el NASDAQ-100 con un clic. Hoy sí existen vías más cercanas, desde ETFs comprados vía broker hasta alternativas locales según perfil y objetivo.

Lo que habría pasado, década a década

El camino no fue recto. Hubo momentos en que la cartera se hundió con fuerza. Estos son los hitos de control del ejercicio:

| Año | Valor de la cartera (USD) | En pesos (CLP) |

|---|---|---|

| Dic 1995 | $770 | ~$320.000 |

| Dic 2000 | $4.702 | ~$3,0 millones |

| Dic 2005 | $4.537 | ~$2,5 millones |

| Dic 2010 | $8.124 | ~$3,9 millones |

| Dic 2015 | $20.258 | ~$13,2 millones |

| Dic 2020 | $62.846 | ~$50,3 millones |

| Dic 2025 | $129.495 | ~$125,6 millones |

Dos cosas llaman la atención. La primera: entre 2000 y 2005 la cartera bajó de valor, porque la burbuja puntocom golpeó muy fuerte al NASDAQ-100. La segunda: más del 60% del crecimiento total ocurrió en los últimos 10 años. Así funciona el interés compuesto: se ve lento al principio y mucho más agresivo al final.

Las crisis no lo destruyeron

Este es probablemente el punto más importante del ejercicio. El período 1990-2025 incluyó cuatro caídas fuertes:

- 2000-2002 (burbuja puntocom): el NASDAQ-100 perdió casi 78% desde su peak.

- 2008-2009 (crisis financiera global): otra corrección profunda en pocos meses.

- 2020 (COVID-19): caída rápida y recuperación acelerada.

- 2022 (inflación global y alza de tasas): el peor año para el índice desde 2008.

En todos esos escenarios, quien mantuvo el plan salió adelante. No porque no hubiera riesgo, sino porque el tiempo y la disciplina compensaron los períodos malos. También conviene decir algo incómodo: el número final cambia un poco si mueves la ubicación exacta de los 24 meses sin aporte. No cambia la lógica del ejercicio, pero sí el resultado puntual.

La curva verde muestra el valor de la cartera en USD. Las líneas rojas punteadas marcan las principales crisis. El panel inferior muestra los aportes mensuales en amarillo; los espacios vacíos son los 24 meses sin cotización.

El multiplicador que pocos intuyen

En total, esta persona habría puesto $6.183.108 de su propio bolsillo a lo largo de 36 años: unos USD 9.453 al tipo de cambio histórico de cada mes.

El resultado final: USD 129.495. Es decir, 13,7 veces lo que aportó.

No 13,7% más. Trece coma siete veces. Cada peso que invirtió trajo aproximadamente 12,7 pesos adicionales por encima del aporte original. Es un número que cuesta visualizar porque nada en la vida cotidiana crece así, excepto el tiempo compuesto sobre sí mismo.

Dicho eso, hay que ser honesto: ese resultado es nominal. No está ajustado por inflación. El poder adquisitivo real de esos $125,6 millones es menor que lo que el número sugiere, aunque sigue siendo muy superior al monto efectivamente aportado.

Eso es el interés compuesto trabajando: los retornos de un año generan retornos al año siguiente, que generan retornos el año siguiente, que generan retornos el año siguiente. Al principio parece poco. Al final, cambia de escala todo lo que construiste.

Resumen orientativo: Esta simulación es educativa y no garantiza rentabilidades futuras. Los rendimientos históricos del índice S&P 500 no son representativos de opciones de inversión disponibles en Chile. Verifique condiciones actuales con una corredora registrada en la CMF.

¿Y con esos $125 millones, cuánto se puede retirar por mes?

Esta persona se jubilaría a los 54 años, suponiendo inicio laboral a los 18 y 36 años de acumulación. Usando escenarios de expectativa de vida referenciales y una rentabilidad conservadora de 6% anual durante la etapa de retiro, el ejercicio entrega estas mensualidades:

Advertencia importante: estas cifras asumen un retorno promedio relativamente estable durante el retiro. En la vida real, una caída fuerte del mercado en los primeros años de jubilación puede dañar bastante más el plan que una caída igual al final. Estas mensualidades son orientativas, no garantizadas.

| Escenario | Mensualidad estimada (CLP) | Mensualidad (USD) |

|---|---|---|

| Hombre (hasta ~79 años, 301 meses) | ~$778.000 | ~$802 |

| Promedio (hasta ~82 años, 333 meses) | ~$748.000 | ~$771 |

| Mujer (hasta ~84 años, 366 meses) | ~$723.000 | ~$746 |

En todos los escenarios, la mensualidad supera el sueldo mínimo de diciembre de 2025 ($500.000). Dicho de otra forma: bajo este ejercicio, una persona que nunca ganó más que el sueldo mínimo podría financiar un retiro mensual mayor a su último sueldo, simplemente por haber ahorrado e invertido el 10% de su líquido durante 36 años.

Si quieres contrastar esta lógica con vehículos de largo plazo con beneficio tributario, mira también qué es el APV y el simulador de jubilación.

Críticas razonables a este ejercicio

Este artículo mejora si reconoce de frente las objeciones más obvias:

- El NASDAQ-100 no es “el mercado” completo: es un índice concentrado, muy cargado a tecnología y además uno de los grandes ganadores del período. Con un benchmark más diversificado, el resultado final probablemente sería menor.

- Hay efecto dólar además de efecto bolsa: parte del resultado en pesos no viene solo del activo, sino también de la depreciación del peso chileno frente al dólar durante estas décadas.

- Los montos están en nominal: $125,6 millones de 2025 no equivalen a $125,6 millones de poder adquisitivo constante. El efecto real del ejercicio es menor que el nominal.

- No hay fricciones modeladas: comisiones, spreads, impuestos, errores de conducta, meses de atraso o cambios de estrategia pueden reducir el resultado.

- El patrón de lagunas importa: se asumieron 24 meses sin aporte distribuidos aleatoriamente, pero no es lo mismo quedar cesante en una crisis profunda que en una etapa alcista.

- El retiro está simplificado: usar una tasa promedio fija para la jubilación sirve para ilustrar, pero no captura bien el riesgo de secuencia de retornos.

Dicho más simple: este ejercicio no prueba que “cualquiera puede jubilar con un ETF”. Lo que sí muestra es algo más sobrio y más defendible: ahorrar de forma persistente, invertir por décadas y mantener el plan cuando vienen las crisis puede cambiar la escala del patrimonio final, incluso partiendo desde un ingreso bajo. Eso no requiere suerte ni un benchmark ganador. Requiere tiempo y disciplina.

Lo que esto no es

Este artículo no es una recomendación de inversión. No estamos diciendo que el NASDAQ-100 vaya a repetir los retornos de los últimos 36 años en los próximos 36. Tampoco que sea el único vehículo de inversión válido ni que esté libre de riesgo.

Lo que sí muestra este ejercicio es el principio: invertir de forma sistemática, en un activo diversificado, durante un período largo, sin interrumpir el plan cuando vienen las crisis, puede producir resultados que son difíciles de alcanzar de otra manera.

Las herramientas para hacerlo existen hoy en Chile. Algunas opciones para explorar:

- ETFs a través de brokers internacionales: por ejemplo, ETFs como QQQ o VOO.

- APV: ahorro previsional voluntario con beneficio tributario, disponible en AFP y otras instituciones.

- Fondos de inversión locales o plataformas digitales: según monto, liquidez y perfil de riesgo.

Una imagen concreta: el departamento propio

Si los números anteriores se sienten abstractos, hay otra forma de pensar en esos $125,6 millones: como un departamento.

Con ese capital al contado, sin crédito hipotecario ni dividendo, se dispone de aproximadamente 3.263 UF a la UF de diciembre de 2025. Según los rangos usados como referencia en la nota metodológica, eso alcanza para comprar un departamento nuevo de 2 dormitorios en comunas como Estación Central o Independencia, y con bastante más holgura en varias ciudades regionales.

Una vez comprado, ese departamento se podría arrendar. En comunas intermedias de Santiago, los rangos de arriendo usados como referencia para 2025 se mueven aproximadamente entre $350.000 y $500.000 mensuales para unidades de 2 dormitorios. La conclusión no es inmobiliaria: es que el tiempo convierte un flujo pequeño y persistente de ahorro en un activo de una escala que la mayoría subestima al principio.

Si quieres revisar el detalle completo

- Abre la nota metodológica, donde están los supuestos, fórmulas y fuentes.

- Revisa cómo invertir en ETFs desde Chile si quieres aterrizar el vehículo.

- Vuelve a la sección de ahorro e inversión para ver cómo encaja este ejemplo en una estrategia más amplia.

Fuentes y respaldo

- Nota metodológica completa del ejercicio

- Dirección del Trabajo, ingreso mínimo mensual vigente y referencia legal: https://www.dt.gob.cl/portal/1628/w3-article-60141.html

- Banco Central de Chile, tipos de cambio y paridades: https://www.bcentral.cl/es/web/banco-central/areas/estadisticas/tipos-de-cambios-y-paridades

- Banco Central de Chile, metodología de dólar observado: https://si3.bcentral.cl/estadisticas/Principal1/Metodologias/EC/PARIDADES/Dolar_observado.pdf

- Nasdaq, histórico del índice NDX: https://www.nasdaq.com/market-activity/index/ndx/historical

- Nasdaq, cierre anual 2025 del Nasdaq-100: https://www.nasdaq.com/articles/index-monthly-scorecard-december-2025

- INE, proyecciones de población y esperanza de vida: https://www.ine.gob.cl/estadisticas/sociales/demografia-y-vitales/proyecciones-de-poblacion

Información de vigencia

- Revisado el: 2026-04-22.

- Fecha de corte visible para lectores: 2025-12-31.

- Actualización 2026-03-07: la serie 2025 del NASDAQ-100 dejó de usar un dato parcial conservador y pasó a usar el cierre anual reportado para 2025; por eso el resultado final sube desde la versión anterior.

- Esta versión incorpora críticas razonables y límites metodológicos explícitos para contextualizar mejor el resultado.

- Puede quedar desactualizado cuando: cambios en la metodología del ejercicio, corrección de series históricas o incorporación de costos/impuestos al modelo.

Simulación educativa; no garantiza retornos futuros ni reemplaza una evaluación de riesgo o de impuestos.